—– 2023.8.15 Rewrite —–

その後、いろいろYOUTUBEを見ているのですが、アメリカの状況は非常に悪いようです。日本ではあいかわらず、こういう種類の報道はまったくありませんが、例えば、950ドル(13万円)までの万引きは捕まらないとか法律が制定され、ウォルマートのような巨大な小売店が撤退し始めたりしているそうです。他にも信じられないほど悪い状況もたくさんあるようです。アメリカは既に危ういです。 米国債券を購入しようともしお考えであれば、再検討してください。親爺は、お勧めしません、

ーーーーーーーーーーーーーーー

日本の金利が低く、有利なところで運用したいと思うが、株や投資信託を買って「今更大損をこきたくない!」というシニアは結構いるのではないかと思う。

ここで断っておくが、親爺は証券会社で勤務した経験があったり、ファイナンシャルプランナーの資格を持っているわけでもない。何より、外国債券には為替リスクがある。円安で買って、円高になると、その分損をする。米ドル換算で儲かっても、日本円に換金したら損をしたということは十分考えられる。米ドルも基軸通貨の地位を、いつ元に奪われるかも知れない。大きな民間会社ももちろん安泰ではない。

そういうさまざまな要素もあり、実際に投資先に債権を選ぶという時には、どうぞご自身でご判断ください。

では前提条件をご理解いただいたうえで、「今更大損をこくのはなるべく避けたい」と思うご仁向きに、米国債券を紹介しようと思う。ところが、この米国債券を扱っている会社は非常に少ない。その理由は、外国債権を売っても、債券の性質上なかなか売買されず保有期間中に手数料がかからないために、儲けが出にくいと考えられているそうだ。下がそれを解説した動画である。

何故今が買い時なのかという理由は、ご承知の方も多いと思うが、米国金利はかなりの年数ぶりの高水準にある。金利が高いということは、債券の場合は、(既発債の)債券価格が低下しているということを意味し、買う側にとって有利な状況で、既に低金利の時期に買われた債券であれば、額面の金利が変わらないままに時価評価額が下がっていることを意味する。

今年の春に、シリコンバレー銀行などが破綻した。これは、FRBが金利を何度も上げ、そのたびに銀行が保有する債券価格が下落し、そのまま満期まで保有するわけにいかず、安い価格で売らざるを得なくなり最終的に破綻した。そのニュースを覚えておられる方も多いと思う。

同じようなことを日本の地銀でやっているところがあるらしい。つまり、日本国内では低金利であることに加え、貸出先もなかなか見つからない。そういう銀行は、米ドルの短期資金を借り入れ、長期の米国債を購入して利益(利息)をとるという運用している。ところが、今は不景気の前触れで《逆イールド》というのだが、長期金利より短期金利の方が利率が高い。すなわち、この日本の地銀は、調達金利が上がっただけでなく、昔仕入れた債券の価格は下落しているはずで、非常に苦しいと思う。

そのFRBの利上げだが、今年の春にはほぼ終了し、年末辺りから利下げが始まるだろうと言われていた。ところが、マーケットの指標が相変わらず改善しないということだろうが、つい最近0.25%の利上げがあり、さらにもう1回利上げがあるかもしれないと言われている。債券購入の時期は、(米国債を)最も高い金利のときにその後の金利低下を見こして買えば、値上がりが期待できるのでチャンスが続いているわけだ。利息だけでなく、キャピタルゲインも期待できるということだ。

そもそも債券は、購入時に利率が確定しており、満期まで持てば必ず額面で償還される。期中の債券価格は変動するものの、金利が高いときに買った債券は、下がった時に発行された債券より人気があるので、業績などが同じであれば、債券価格も不利にはならないだろう。

ーーーーーーーーーーーーーーー

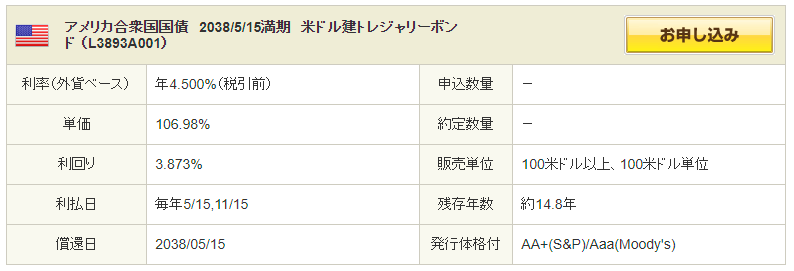

下が、2023年8月13日現在のSBI証券で売られている既発債の一部をコピペしたものだ。

債券についての詳しい知識を持っておられる方は、おそらく少ないと思うので少し補足したい。

まず、利率。 これは最初の欄に書かれたとおりで、上の三井住友は年5.766%で確定である。税引き前と書かれているのは、日本で利息を受け取ると約20%の税金がかかるが、この利息支払い前の利率を示している。

単価は104.81%とある。これは100ドルの額面を買うのに104.81ドルかかるという意味だ。つまり、利率は5.766%なのに100ドルのものを104.81ドルで買っているので、利回りは3番目に書かれている5.114%になる。 この「単価」と書かれている部分が毎日変動する。しかし、満期日には100ドルになって戻ってくる。

3番目の米ドル債には、「ゼロクーポン」と書かれている。これは、債券をもっている間、利払いが行われないことを意味する。しかし、その分当初の購入額が、この例では81.58%と安く、現在の単価81.58%で償還まで5.3年あれば、利回りは3.917%になるという意味だ。この「ゼロクーポン」債は、期中の利子が払われないので、複利で元本が増えるイメージらしい。

ーーーーーーーーーーーーーーー

なお、今月、フィッチという格付け会社が米国債をAAAから、AA+へ格付けを下げた。そのため国債の価格も下がったのだが、親爺が思うに、この格付けはちゃんちゃら可笑しい。日本もそうだが、アメリカも為替レートの変動を気にしなければ、自国通貨を必要に応じて発行できる。つまり、デフォルトは起こらない。

それに、親爺が今回書いたように、米国債は大勢の世界中の市民に買われているが、発行額に比べてその割合は非常に少なく、そのうちの多くは、金融機関が利息の付かない当座預金を持っているより国債で持っている方が有利だからもっている、というのが実情だと思う。

話が脱線するが、このことは日本のような低金利の国では考えられないことだ。日本は不況なので、低金利を続ける(YCC[1]を止めない)選択肢しかないのだが、米国のような金利を上げた国であれば、市民も金融機関も、もし不急の資金で国債を保有しているのであれば、それだけで利息分を確実に手にすることが出来る。それを日本の金融機関は10年以上ずっと妬んでいて、「利下げを止めて、金融政策を正常に戻せ!」と大合唱をしているわけだ。もちろん、この不景気の状況で利上げをすることは、投資意欲を減退させ住宅ローン金利も上がり、自殺行為である。景気さえ回復すれば問題ないのだが、一向に回復しないので日銀総裁は板ばさみに陥り、世間のバッシングにさらされ続けてきた。この非難は、本来政府が受けるべきものだ。

話を戻す。つまり、変動相場制で管理通貨制度のもとで自国通貨建ての国債発行をするのであれば、金融当局がデフォルトを起こすリスクはない。しかし、国債発行が通常の経済行為の範疇で行われているかのようなフリをしているのは、世間に対し、(米国が)放漫運営をしていないという印象を与える必要があることに加え、他の諸外国もあまりに過度な金融の膨張をさせると世界全体の通貨供給量が増えすぎ、経済が不安定になるという事態を引き起こさないためのポーズだと思う。

おしまい

[1] YCC:YCC(イールド・カーブ・コントロール)とは、日銀の長短金利の操作を言う。つまり、短期金利は日銀当座預金の一定の残高に対し、マイナス金利を定めている。長期金利は、10年国債を無制限に買い入れることによって金利水準が0%になるように誘導してきたが、植田総裁になってから日銀は、この上限を0.5%に引き上げた後、7月28日に1%の範囲で柔軟に運用すると表明した。