日本は30年来の経済不況と言われている。この要因は、人口減少、高齢化など様々な要因が言われるが、親爺は《為替レート》が非常に大きな要素だと思っている。

日本は第二次大戦後に目覚ましい復興を遂げるだけでなく、《ジャパン・アズ・ナンバーワン》という本がアメリカで出版されるほど好景気に沸いていた。

逆にアメリカは日本からの輸出に赤字が爆増、テレビでは日本からの輸入車をアメリカ人労働者がハンマーで壊すテレビ映像が連日流されていた。

1985年9月、アメリカは、G5である英国、フランスとともに、日本とやはり経済が好調だったドイツを呼び出し、為替レートの切り上げを要求した。この時の会合がニューヨークのプラザホテルで行われたために《プラザ合意》と言われる。もちろん、輸出産業にとっては、為替レートの切り上げは国際競争力の低下を意味する。

この時、日本の政治家と日銀総裁はアメリカの言うことをすぐに受け入れた。為替の《是正》という表現が使われたが、日本のバカな政治家たちはアメリカにやすやすと屈し、円高を容認し、これを機に日本は円高不況へ突入する。政府は円高不況に対し金利を下げたり不況対策を打つのだが、投資先を失った大量の資金は不動産へと向かい、バブルとなる。やがて、ハードランディングしてバブルは弾け、日本の不況は現在まで30年続くことになる。

この時、ドイツもマルク高の是正を求められたと言われている。しかし、EU創設の機運は1970年代頃から始まり、共通通貨であるユーロの開始以前から、欧州地域内の通貨共同フロート・メカニズムのせいで、ドイツの為替変動の幅は抑制されていた。経済のしわ寄せは、域内のイタリアやスペインなどの弱い国へと向かったが、ドイツは、EU域内で有利な交易条件を保てた。

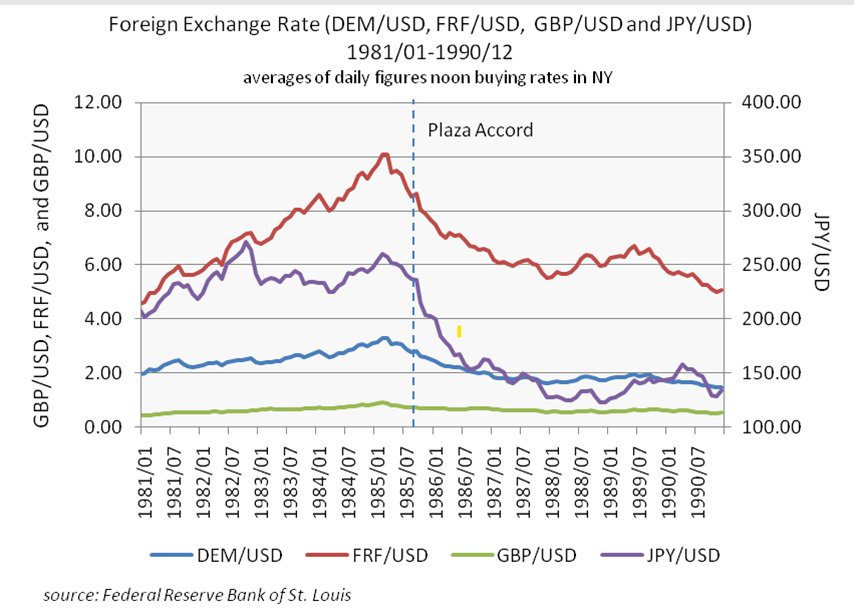

上のチャートは、”Plaza Accord”と書かれた水色の破線が縦に入っているが、プラザ合意の前後5年間の為替レートの推移が示されている。対ドルの表なので、ドルが水平と考えたときに残りの通貨の水準がいくらになるかを示したものだ。 赤線がフランスのフラン、紫が日本の円、水色がドイツのマルク、緑がイギリスのポンドであり、アメリカ・ドルに対する比率を示している。

見てのとおり、日本だけが4から6の水準にあったものが、2以下になっている。つまり、倍以上の円高になったわけだ。

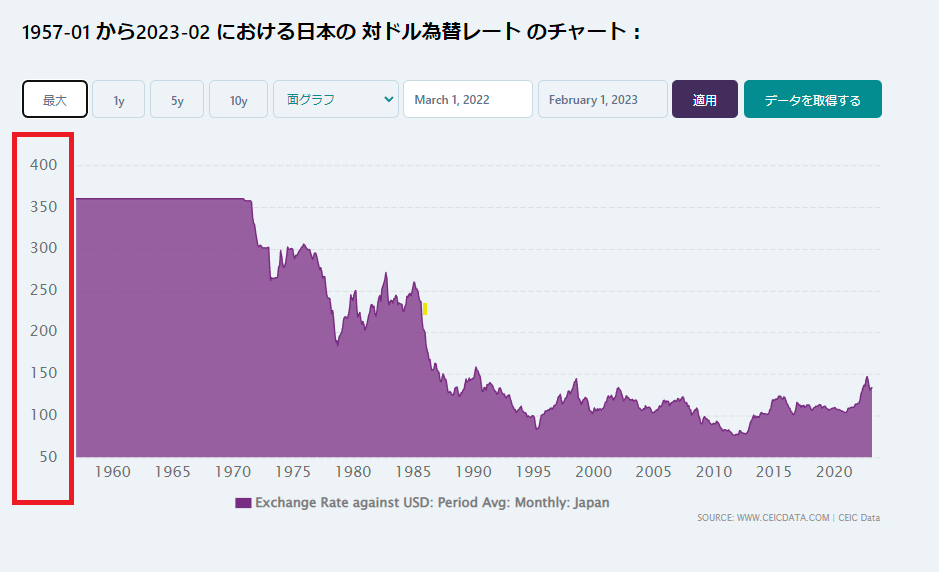

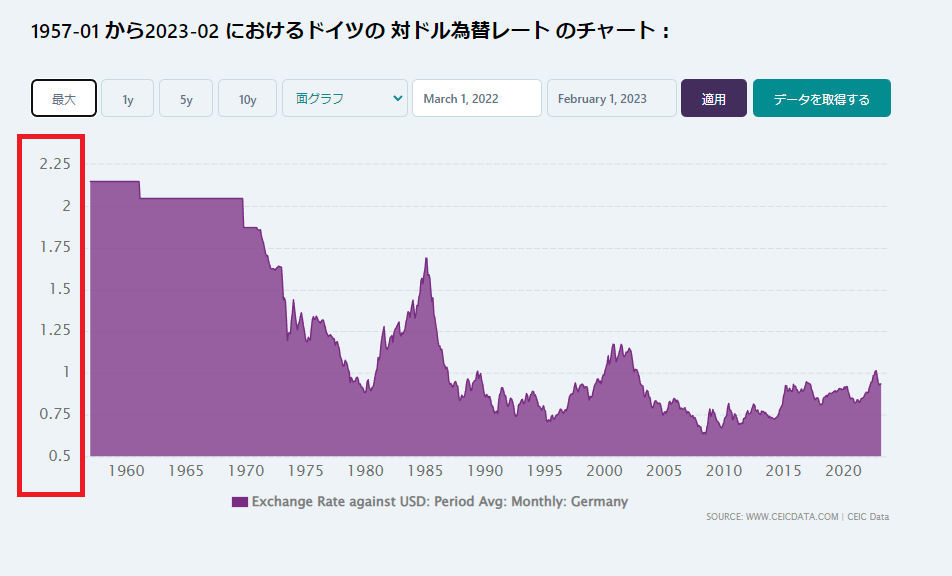

同じ内容だが、円とマルクの為替レートの推移を下に示す。こちらは、1957年から2023年までの推移を示している。

上が1ドル360円時代から現在の1ドル130円ほどへと変化した日本の為替レートの変化である。日本は、プラザ合意を境に、倍の円高になっている。

下が同じ時期のドイツである。目盛りに注目してもらいたいのだが、そもそも日本と目盛りの幅がドイツとは違う。日本は、8倍の差がある。ドイツは4倍である。

似たような印象の二つのグラフだが、1970年代の水準から見ると、日本は倍の為替レートに上がっているが、ドイツは5割増し位である。しかも、1980年頃には現在と同じ水準の時期がある。つまり、ドイツは日本ほど為替レートが変化をしていない。

こうして日本は、為替レートが倍になり、輸出企業は競争力を半分失った。早い話、日本の政治家と日銀総裁たちは、プラザホテルで判断を誤ったのだが、誰も失敗を認めていない。経済専門紙を自称する日経新聞は、円高が契機で始まった不況だが、円高は円の信認が増した、良いことだとずっと持ち上げてきた。

通貨が高かろうが安かろうが国民にとって何の関係もない。通貨の信認が増し、日本の国が国際的に評価されたから円高が起こるという書き方を日経新聞はするが、信用力が上がったとしても、国民の腹は満たされない。そもそも、国際貿易が普通に決済されているということは、円に信認があるということだ。こうして、30年間、国民が円高を喜んでいたら、日本経済は空洞化した。

日本の製造業は壊滅し、ほどんど国内で売られている製品は、中国製などになった。スーパーで売っているもの、100均で売っているもの、非常に多くの品物が輸入品に置き換わっている。ごく一部の競争力の残っている工業製品や食料品などを除き、ほとんどの品が国際競争に負け日本で作られていない。製品だけでなく、無形資産であるデジタルの分野も、世界から2周遅れと揶揄されるほど悪い。

結局、日本は国力を失ったのである。日経新聞の責任は重い。