親爺は、最近あまりにバカバカしくって、ブログを書く気が失せている。あまりに周囲の人たちと、意見や温度差が違いすぎ、虚しい。絶望している。バカバカしいと思うものは、たくさんある。今回は、消費税である。

② 最たる悪税・消費税

中国に抜かれる2010年まで、日本は世界第2位の経済大国と言われていた。それがあらゆる経済指標が先進国最下位を通り越し、「日本はタイとおなじ」と言われる。大きな原因は消費税だ。

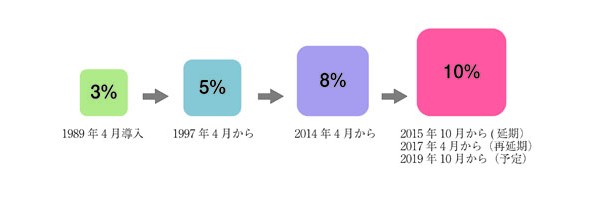

消費税は1989年に3%、1997年に5%、2014年に8%、2019年に10%に上げられた。このアップのたびに日本経済は低空飛行した。これだけ弊害が明らかなのに、政府は消費税をもっと増税する気だ。マスコミは反対するどころか煽っている。

消費税の納税のルールを説明すると、製品(商品)を売った時にも買った時にも消費税が上乗せされ、企業はその差額を納税する。例えば、企業が1000万円分の製品を1100万円で売り、消費税を100万円分を預かった建前*1があるとしよう。企業は製品を作るために、材料を仕入れたりサービスの提供を受けて対価(コスト)を支払っている。この対価が800万円で、消費税を上乗せして880万円支払っているとしよう。この1年間の消費税の納税義務は20万円(=100万円-80万円)となる。

だれもがふーんと思うだろう。だが、背景にはほとんどの人が知らない問題が隠れている。

① 輸出業者は消費税を支払うのではなく、還付金を受け取れる。

消費税と同様の付加価値税はフランスで始まった。輸出奨励金を支払うことは非合法なため、これを回避する方策として導入された。例えばトヨタのような輸出事業をする会社は、国内の製造プロセスで消費税を負担しているが、輸出された製品にの売り上げに消費税はない。そのため、さきほどの計算式にあてはめると、政府は企業が支払った消費税を満額還付(支払い)する。日本全体で消費税の1年間の税収額は、26兆円程度なのだが、6.6兆円ほど(2021年度)が輸出事業者へ還付(戻される)される。

② 同じようなことは、政府事業でもある。

親爺は、国際協力機構(JICA)というところで働いていた。活動費は、政府の《交付金》(補助金みたいなもの)で賄われる。相手国の負担はない。日本国内の事業の遂行に消費税はかかるが、期末に還付される。JICAは、年3億円ほど還付されていた。国や地方公共団体も、消費税の支払いを法律で免除されていなければ、還付されているはずだ。

③ 消費税は、正規社員より非正規社員の雇用を促す。

消費税法には、取引き(お金のやり取りと考えてよい)の種類によって、消費税がかかる(課税)取引と、かからない(不課税)取引がある。外注費である契約社員(派遣社員)は課税取引だが、社員の給与は不課税取引である。納税額は年度末の決算で金額を確定させる。このとき、契約社員(派遣社員)への支払いは課税取引なので、支払うべき消費税の計算で税額をマイナスできる。正社員への給与は不課税取引なのでマイナスできない。正社員の雇用は、社会保険の事業主負担だけでなく、消費税も負担する必要がある。このため、経営者にとって契約社員(派遣社員)を増やそうとする要因になる。

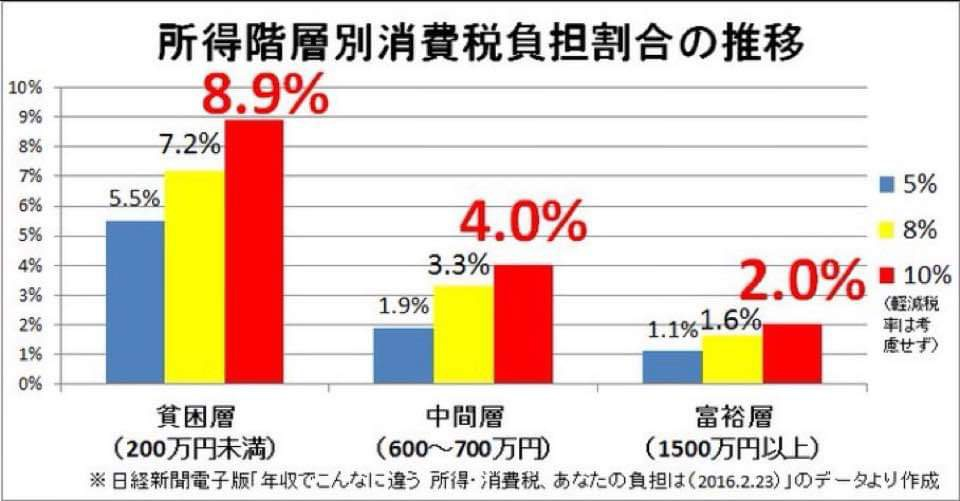

③ 税金の機能はそもそも、好景気が過熱した時に景気を冷やし、景気が悪い時に国民のふところを温めて不景気を脱出しやすくする働きにある。所得税や法人税の累進課税がそれで、格差を広げないための所得分配機能だけでなく、景気の調整作用もある。英語で、built-in stabilizersと言い、組み込まれている安定化装置という意味だ。 ところが、消費税にはこの働きがまったくない。消費税は、低所得者ほど重税で逆進性がある。しかも消費にブレーキをかける罰金の性質がある。当然、税率が上がるほど弊害も大きくなる。

②はおしまい つづく

注1)財務省が消費税は『預り金(的性格)』だとずっと言ってきたので、「消費税は消費者が支払った『預り金』である」と世間に広く信じられている。このために会計上『預り金』で整理されることが多い。しかし、これは裁判で『預り金』ではなく、単なる『価格の一部』にすぎないと財務省も認めている。