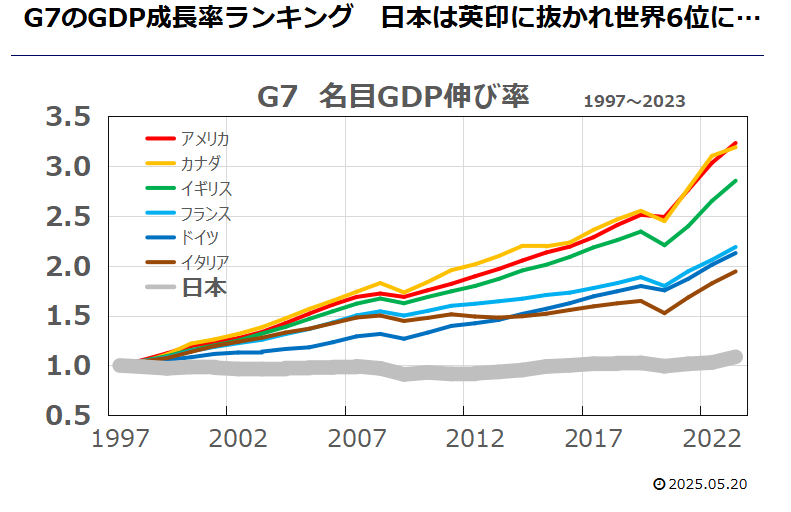

日本の経済成長は30年来止まり、それ以前の高度成長時代の貯金を使い果たし、G7諸国の中でも低位になってしまった。誰しも人間らしい振る舞いができるには、衣食住足ってこそだ。あまりに貧しいと意に沿わないことでもするしかなく卑屈にならざるを得ない。

明日、2026年2月8日は、過半数割れしている高市政権の評価を問う衆議院選挙の投開票日である。下馬評では、過半数割れした状態から300議席を超える大勝利になるだろうと言われている。

親爺の関心は、ずっと続いてきた財政再建と緊縮財政を止め、国債発行による投資でパイを拡大し、他国並みの成長路線に戻るかどうかにある。

財務省は、国債の発行は、通貨円の信任をさげ、副作用でやがてハイパーインフレになると国民の不安をずっと煽ってきた。ところが、国債は償還期限が来ても、「借換債」という新たな国債を発行し返済していないことを認めている。また、「60年償還ルール」という日本独自の奇妙なルールもある。「借換債」の発行と「60年償還ルール」は、どちらも実際のところ諸外国と同じルールで財務省は運用しているにもかかわらず、国民には国債の残高が諸外国の倍以上で最悪で、危険水域だと説明し、予算編成に際して60年償還ルールで予算から60分の1を償還していることにして、予算書を作っている。利払い費についても同様で、諸外国では入ってくる金利収入を相殺した金額を計上しているにもかかわらず、日本ではグロス(利払い費のみ)の金額を計上している。このような見せかけで、国債費が予算を圧迫していると国民に説明してきた。

下のショート動画は、高市政権の経済ブレーンの会田卓司さんである。会田さんの主張の根幹は、政府と民間企業をあわせて5%程度の借金を抱えている状態が、国民の財布を温めて丁度よいというものにあると親爺は思っている。誰かの赤字は、誰かの黒字だ。バブル崩壊以後、日本の民間企業は借金をして投資をしなくなったので、政府が代わりに借金をしなければならないと説かれている。この論説は、ノーベル経済学賞ものだと親爺は思っている。

繰り返すと、世界各国は国債を発行して経済成長し、国債の残高は返済せず、借り換えしているので残高はどんどん増えている。ところが日本は同じ方式でしているが極めて抑制的なやり方なため、一向に成長せず取り残され、相対的に貧困化している。

高市政権の経済政策「サナエノミクス 2.0」では、従来の財政規律の見直しが中心に据えられ、主なポイントは、単年度ごとのプライマリーバランス(PB)黒字化目標の実質的な撤回(または凍結)と、成長投資を最大化するための予算の複数年度化だ。こうすることで、国債を発行してもそれ以上の経済成長をすれば、国債残高がGDPに比して増加することはない。

この2点が実現できれば非常に素晴らしい。親爺は、生きているうちにこれが実現できる日がくるか訝しがっていた。もし選挙で大勝すれば、財務省や御用学者、御用マスコミの反対を乗り越えられるだろう。

財務省がここまで頑ななのは、明治以来抜本的に改められていない会計法と、戦後GHQによって作られた財政法があるからだ。財務官僚は法律を厳格に守っているだけだからだ。

ただ、国債の考えにはさらにもっとドラスティックな考え方もある。つまり、国債発行をして政府が負債を負うこと(赤字になること)で国民が豊かに(黒字になること)なるという考えである。税金(徴税)は予算の財源ではなく、世間で流通する通貨の回収で、経済を冷やしたり温めたりする手段だという考え方である。もちろん、国の経済の供給力の範囲内に限るのだが、中長期の範囲で世間に撒いた金額以上に成長すれば、年金を増やしても、消費税を廃止しても問題ない。国債はどの国も残高が増えていっても当たり前である。下の写真が、参政党の安藤議員である。この安藤議員は、元自民党衆議院議員で当時からその主張をしていた方だ。

下のショート動画では、会田卓司さんが、財務省に対し早く自分の間違いを認めれば楽になるのに、でも、官僚には無謬性を求める習性があるので難しいのでしょうかと語っておられる。