(2022/8/3, 2022/8/4 & 2022/9/15 一部、追記しました)

まず最初に、「国債発行が国民を豊にする」という説明の根拠をお伝えする。ここでは、2人のおっしゃっていることをお伝えする。私が書いているのは、お二人がおっしゃっている内容を、表現方法を少し変えて(分かりやすく)伝えているだけである。お二人に感謝申し上げる。

一人目は、どんぶり勘定事務所の神田知宜(かんだとものり)さんである。神田さんは、会計事務所を経営されている方で、こうした通貨発行の旧来の社会通念をひっくり返すような動画もさることながら、中小企業経営相談などの動画も多数アップされていてなかなか楽しい。通貨発行のプロセスについては、日本銀行と、日本銀行金融研究所がそれぞれ、信用創造(通貨発行)の手順を公表しており、そこから会計取引を簿記の仕訳で表したということである。

二人目は、「目からウロコが落ちる奇跡の経済教室」著者中野剛志さんである。中野さんは、イングランド銀行の記述と、建部正義さんの「国債問題と内生的貨幣供給論」をもとに論述されている。中野剛志さんは、経済学者なのだが現在は経産省に勤めておられるMMTの中心人物のおひとりである。

中野剛志さんの本

中野剛志さんの本

お二人が言われる説明の具体的な根拠の部分は、最後に掲げた。読んでみようと思う方は是非、参照してください。

—————————————————–

それでは、国債の発行は通貨発行であり、国民を豊かにするということを説明する。

これを理解し、世間でも理解されるようになると社会の問題のほとんどが改善する。問題のほとんどがお金がらみだから。

日銀は、国債を発行、市中銀行に引き受けさせる際、日銀当座預金を信用創造(通貨発行)により市中銀行に供給し、それを元手にして市中銀行が国債を購入する。市中銀行にとっては、利子のつかない日銀当座預金の形で預金を持っているより、国債の形で資産を持っている方が利子がつくし、国債は元本割れのリスクもないので、市中銀行は国債を買わないという選択肢はない。必ず、国債を買う。こうしたこと、日銀が信用創造により市中銀行に資金を与えることでやっているという事実は、世間では全く知られていないと言っていいほどだ。 この国債発行と購入のプロセスを何故、日銀の人たちは世間に向かって大きな声で言わないのか。それをホームページに書いたり本で出版しているのに、なぜ言わないのだろうか。 おそらく通説と、驚天動地というか、地動説と天動説ほど違う事実を言うのは、その後の世間に与える衝撃の大きさを考えるからだろう。 しかし、この事実が、広く経済学者の間で理解されれば、経済の世界は180度変わる。すでに、欧米はそれを理解して、経済政策に取り入れている。 日銀の実務担当者よ、通貨発行、国債発行の真実を述べてくれ。

なおこの事実は、自民党の参議院議員西田昌司氏が、国会で取り上げ、日銀の担当者も、財務省の担当者も、さらには、鈴木俊一財務大臣も、国債の発行が国民に資産をもたらすということを認めている。ぜひ、皆さんもネットなどで、調べてみてください。

ここから、一連の具体的なプロセスを説明する。まず第1番目に、日銀がB銀行に、「国債」を購入するための「日銀当座預金」を通貨発行(信用創造)する。このとき、日銀は、「日銀当座預金」をB銀行にくれてやるのではなく、「貸付金」という債権の形で「資産」をもち、B銀行は「借入金」という形で「負債」をもつということに注意してください。

次に2番目に、政府が「国債」を発行して、B銀行が「国債」を日銀を経由して購入する。3番目として政府はその代金で、C企業から「スーパーコンピューター」(=「固定資産」)を購入する。「スーパーコンピューター」という例えにしたが、IR施設の建設でも何でも構わない。

なお、一連の取引を終了した後で、左右(借方と貸方)に同じ勘定科目が出てくる場合に相殺すると何が起こっているのかが一目で分かる。そのため、最初の段階から最後に消える勘定科目は、前もって抹線した。しかし、取引の時点では、勘定科目は生きている。最後に消し込んだという前提で見てもらいたい。

1-1 B銀行が、日銀の通貨発行(信用創造)により、日銀当座預金を手にする。

この部分が、日銀がB銀行に対し「日銀当座預金」を信用創造(通貨発行)する部分である。日銀は、日銀の中にあるB銀行の日銀当座預金口座に、1000億円振込むと同時に、「貸付金」という債権をもつ。B銀行は、1000億円の「日銀当座預金」という資産を手に入れると同時に「借入金」という債務を背負う。

B銀行(対日銀) (日銀当座預金)1,000億円(借入金)1,000億円

日銀(対B銀行) (貸付金)1,000億円 (日銀当座預金)1,000億円

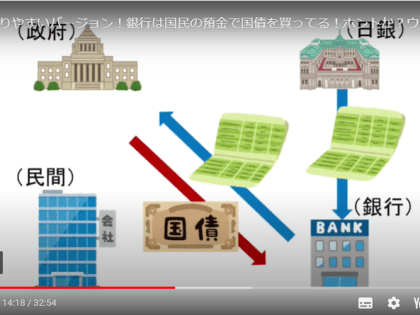

これです!右端の部分です。日銀が、市中銀行に国債を買うお金を渡しています!それが国債と交換されています!

これです!右端の部分です。日銀が、市中銀行に国債を買うお金を渡しています!それが国債と交換されています!

1-2 B銀行が国債を購入。代金を政府へ直接払えないので、日銀へ支払い。

B銀行(政府) (国債)1,000億円

B銀行(日銀) (日銀当座預金)1,000億円

B銀行は、日銀当座預金を使って国債を購入した。日銀当座預金1000億円を手放し、国債1000億円という債権を手にした。(上の説明。以下同じ。)

日銀(B銀行) (日銀当座預金)1,000億円

日銀(政府) (政府預金)1,000億円

日銀は、B銀行にある負債の日銀当座預金を消し、政府預金の口座に入金した。日銀は、B銀行から振り込まれた1000億円を政府の口座に振り替えた。

政府(日銀) (政府預金)1,000億円

政府(B銀行) (国債)1,000億円

政府は、B銀行に対し国債1000億円という負債を負い、政府預金1000億円という財源を手に入れた。

1-3 政府がスパコンを日本のC企業へ発注。支払いを日銀、B銀行を経由し、C企業へ支払い。

政府(C企業)(スパコン=固定資産)1,000億円

政府(日銀) (政府預金)1,000億円

政府は、日銀の口座にある政府預金を払い出し、スーパーコンピューターを手に入れる。

日銀(B銀行) (日銀当座預金)1,000億円

日銀(政府) (政府預金)1,000億円

日銀は、政府から預金を受け取ったので、政府預金を増やすとともにB銀行の日銀当座預金を増やす。

B銀行(政府) (日銀当座預金)1,000億円

B銀行(C企業) 信用創造 →→→→→→(普通預金)1,000億円

B銀行は、日銀から日銀当座預金を受け取ったので、C企業の普通預金を増やす。つまり、政府が支払ったスパコンの代金1000億円を日銀経由で支払い、B銀行が、C企業の口座に1000億円を記帳した。これも、世の中に存在していなかったお金が生み出されたという意味で、信用創造(通貨発行)であることに注意してください。

C企業(B銀行)(普通預金)1,000億円

C企業(固定資産) →→→(スパコン=固定資産)1,000億円

C企業は有形固定資産であるスーパーコンピューターを国に渡し、対価を受け取った。

1-4 B銀行が、手にした日銀当座預金を元手に、借入金を日銀に返済する。

B銀行(日銀)(借入金)1,000億円 (日銀当座預金)1,000億円

日銀(B銀行)(日銀当座預金)1,000億円 (貸付金)1,000億円

2.これらの取引を相殺消去する。

政府(B銀行) (国債)1,000億円

政府(C企業)(スパコン=固定資産)1,000億円

B銀行(政府) (国債)1,000億円

B銀行(C企業) (普通預金)1,000億円

C企業(B銀行)(普通預金)1,000億円

(結論)

政府は国債を1,000億円発行し、スーパーコンピューターを手に入れた。B銀行は、国債1,000億円の債権を手にし、他方、C企業に対し普通預金1,000億円という負債を手にした。C企業は作ったスーパーコンピューターを政府に売り(その分の固定資産が減少し)、普通預金1,000億円を手にする。政府には、単に、国債を1,000億円発行したという履歴が残るだけだ。

前にも書いたが、この国債の残高は償還する必要はない。時期が来れば、借換債を発行して、償還を繰り延べるだけだ。誰も困らない。国民は豊かになった。この時、日本全体で見ると、国債発行で1,000億円の資産が形成されている。つまり、国債発行は国民に対する通貨発行そのものである。

注意しなければならないのは、国債の発行による通貨発行は、その国の供給力の範囲でしかできない。供給力を超えてやると、インフレになってしまう。(逆に言うと、これまで日本は国債発行が足りなかったから、成長できなかった。国債をもっと発行してい入れば、少なくとも欧米並みに成長していただろう。そうすれば、国債残高のGDP比率が世界最高とはならなかっただろう。)

日本の供給力は、年々怪しくなっている。日本で売られている商品の殆どが、中国製や、その他の途上国で作られてものを輸入して販売している。この状態が今よりひどくなれば、国債を発行するとインフレになるので、この手は使えない。つまり、チャンスは日本に国力のある今しかない。

おしまい

ー-------------------------------

以下、お二人の根拠となる事項。

最初はどんぶり勘定事務所の神田知宜さんが、根拠として示していただいたものだ。 日銀は、ホームペーの《決済・市場》《日銀当座預金取引・当座貸越取引》《日中当座貸越基本要領》の3.の2同時担保受払の「(2)取引先が、日銀ネットを利用して新規に発行される国債(以下「新規発行国債」という。)を取得する場合において、当該取引先が希望するときは、当該取引先に、新規発行国債の取得と同時に3.に定める根担保として差入れさせる。この場合において、新規発行国債の取得にかかる資金の払込みのために必要なときは、日中当座貸越を行うものとする。」と書いている。また、日本銀行金融研究所が「日本銀行の機能と業務(日本銀行金融研究所編、有斐閣、2011年刊)」の第4章第4節「決済と日本銀行の役割」で、「国債の買い手である金融機関が,売り手から受け取る国債を担保に日本銀行から日中当座貸越を受け,同時にその資金を当該国債の買入代金の支払いにあてることができる仕組みで,流動性の節約に有効であることから広く用いられている。」と書いている。

二人目は、「目からウロコが落ちる奇跡の経済教室」著者中野剛志さんである。中野さんは、イングランド銀行の記述をもとに次のように論述されている。こちらは、とても読みやすい。

① 銀行 が 国債( 新規 発行 国債) を 購入 する と、 銀行 保有 の 日銀当座預金 は、 政府 が 開設 する 日銀当座預金 勘定 に 振り替え られる ② 政府 は、 例えば 公共事業 の 発注 にあたり、 請負 企業 に 政府 小切手 によって その 代金 を 支払う ③ 企業 は、 政府 小切手 を 自己 の 取引 銀行 に 持ち込み、 代金 の 取立 を 依頼 する ④ 取立 を 依頼 さ れ た 銀行 は、 それ に 相当 する 金額 を 企業 の 口座 に 記帳 する( ここ で 新た な 民間 預金 が 生まれる) と 同時に、 代金 の 取立 を 日本銀行 に 依頼 する ⑤ この 結果、 政府 保有 の 日銀当座預金( これ は 国債 の 銀行 への 売却 によって 入手 さ れ た もの で ある) が、 銀行 が 開設 する 日銀当座預金 勘定 に 振り替え られる ⑥ 銀行 は 戻っ て き た 日銀当座預金 で 再び 新規 発行 国債 を 購入 する こと が できる。

この プロセス から、 次 の 二つ の こと が 分かり ます。 第一 に、 銀行 は、 日銀 に 設け られ た 日銀当座預金 を通じて、 国債 を 購入 し て い ます。 集め た 民間 預金 を 元手 に し て 購入 し て いる わけ では ない の です。 です から、 銀行 の 国債 購入 は、 民間 預金 の 制約 を いっさい 受け ませ ん。 では、 この 銀行 の「 日銀当座預金」 は、 どこ から 来 た の でしょ う か。 それ は、 もと はと 言え ば、 日銀 が 供給 し た もの なの です。 さて、 そう だ と する と、 銀行 による 国債 購入 という のは、 日銀 が 政府 から 直接 国債を購入し て 当座預金 を 供給 する こと( 日銀 による 政府 への 信用創造)、 いわゆる「 財政 ファイナンス」 と ほぼ 同じ という こと になり ます。 もっとも、 財政 ファイナンス は、 法律( 財政法 第 五条) により 原則 禁止 とさ れ て い ます。 しかし、 銀行 による 国債 購入 も、 結局 の ところ、 日銀 が 供給 し た 当座預金 を通じて 行わ れ て いる の です から、 財政 ファイナンス も 同然 でしょ う。 「財政 ファイナンス は、 ハイパーインフレ に なる から、 絶対 に やっ ては なら ない!」 と よく 言わ れ ます。 しかし、 銀行 の 国債 購入 という 事実 上 の「 財政 ファイナンス」 は、 普通 に 行わ れ て いる の です。 でも、 ハイパーインフレ なんて 起き て い ませ ん ね。 いずれ に し ても、 政府 の 財政赤字 は、 民間 貯蓄( 預金) が ファイナンス し て いる のでは ない の です。 第二 に、 政府 が 国債 を 発行 し て、 財政 支出 を 行っ た 結果、 その 支出 額 と 同額 の「 民間 預金」 が 新た に 生まれ て い ます。 つまり、 政府 の 赤字財政 支出 は、 民間 貯蓄( 預金) を 減らす のでは なく、 逆 に 増やす の です。

中野剛志. 目からウロコが落ちる 奇跡の経済教室【基礎知識編】 (ワニの本) (Kindle の位置No.1028-1038). KKベストセラーズ. Kindle 版.