《財務省よ、オマエは大福帳による財政運営、二宮尊徳をいつまでやるんだ!》

日本の財務省は、「予算を使うためには、税収の根拠がないと支出ができない、国債の発行も返済しなければならないので、子孫にツケを残すので許されない。」というのだが、「これは家計や民間企業に当てはまっても、政府は通貨発行権を持っている。政府が発行する国債を使い通貨の量を調整することで、好景気にも不景気にもなる。国債発行は、子孫のツケにはならない。」と、まえまえから、親爺は言ってきた。

なぜ?と思われる方が多いと思うが、この財務省の考えは、1971年にニクソン大統領が通貨と金(きん)との交換を完全に停止して終わった。つまり、どこの政府も金(きん)のあるなしに関係なく、通貨を発行できるようになったからだ。

《この本に書かれていること》

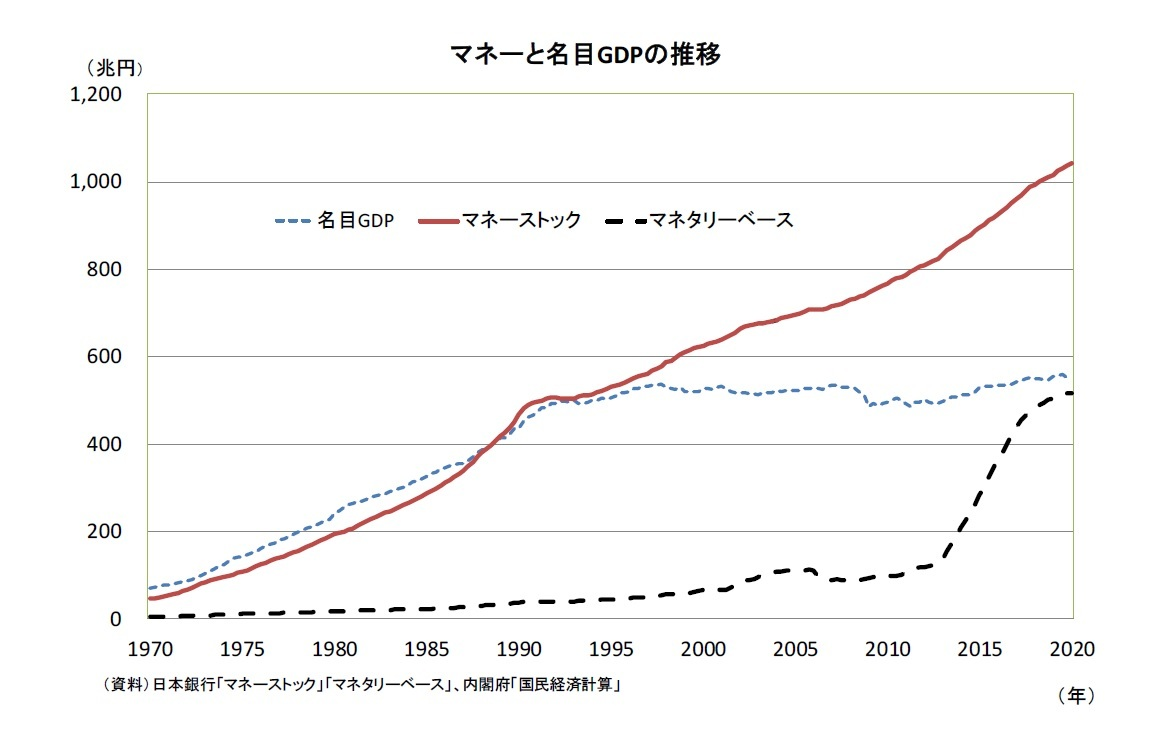

1.世界中で大量の通貨が発行されている

2023年8月にこの本は、経済の入門書というふれこみで、「イングランド銀行公式 経済がよくわかる10章」(ルパル・パテル、ジャック・ミーニング著、村井章子訳 すばる舎)が出版された。

二人の著者のルパル・パテルとジャック・ミーニングは、イングランド銀行のエコノミストで、ロンドン銀行は、2017年以降、銀行スタッフはロンドンを飛び出し、イギリス各地を回り、市民の経済学の理解を深める任務を与えられているらしい。

この本の「世界中で大量にお金が創られている」と書かれた章に次のように書かれている。以下「 」(かっこ書き)は、この本の引用である。

「・・・イングランド銀行は1兆ポンド(=186兆円)を新たに創造し、英国債をはじめさまざまな金融商品を購入した。・・・一人当たりおよそ1万5千ポンド(=280万円)になる。アメリカの中央銀行である連邦準備制度理事会(FRB)は、7兆ドル(=1,050兆円)を欧州中央銀行(ECB)も同等額のユーロ(=1,134兆円)を創造した。どれも虚空からひねり出したように見える。」

このあと本書では、このような政策を西欧諸国がとった理由は、1990年代にバブル崩壊した日本がデフレ脱出策である前黒田総裁の異次元の量的緩和策QEにFRBが追随したからだと書かれている。

2.お金が生み出されるしくみ

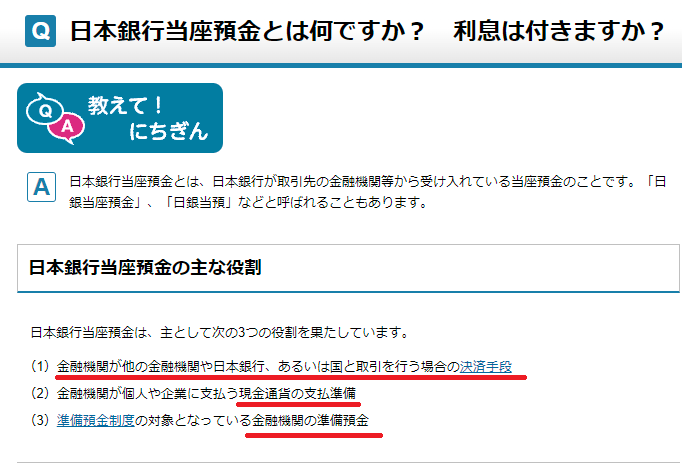

① 銀行券・準備預金・預金通貨

「第1の種類のお金は、中央銀行が発行する銀行券(紙幣)である。この銀行券は誰でも持てるし、手から手へと渡り、そのたびに所有権が移転する。第2の準備預金は、大方の人が目にすることがない。というのは、銀行同士の決済に使うために銀行が保有するお金だからだ。銀行は、中央銀行に口座を開設し、そこにこのお金を預けておく。ちょうどあなたや私が民間銀行の支店の口座にお金を預けるように。この第2の種類のお金には準備預金という名前がついている。」

「わたしたちが、日頃お世話になっているのは、第3の預金通貨である。読者はショックを受けるかもしれないが、この第3のお金には国家に対する請求権がない。なぜならこのお金は、民間銀行、つまり民間企業に対する借用証書にほかならないからだ。あなたが、銀行からお金を借りるとしよう。たとえば住宅ローンを借りると、銀行はあなたの口座残高に貸し出した金額を書き加える。これが第3のお金、すなわち預金通貨である。」

「私たちは日々銀行を利用しているが、いまポケットに入っているのも銀行通帳に印字されているのも同じお金だと思っている。だが、実際には両者は同じではない。これは、現代の経済における貨幣に関して、あまり知られていない驚くべき事実の一つだと言えよう。私たちが日々使うお金の大半は、中央銀行が発行したものではないのである。」

「中央銀行は、たしかにお金を発行している。経済に参加する人々の需要に応じて紙幣を発行しているし、準備預金の形で銀行システムに電子的に資金を供給している。だが、システムの中にあるお金の大半は、中央銀行ではなく民間銀行が作り出したものだ。お金を作るといっても、印刷するわけではない。単に記帳するだけだ。」

② こうして銀行が通貨を創る

「いったいなぜそんなことができるのだろうか。古い経済学の教科書を読んだ人は、銀行は人々が預け入れたお金を別の人に貸し出すと理解したことだろう。銀行制度についてのこのような考え方は、「貸付資金説」に基づいている。貸付資金説は、長いこと経済学説のよりどころだった。この考え方はモデル化しやすいし、直感的にも理解しやすい。だが、残念ながら、現代の経済を特徴づける重要な点の多くが見落とされている。・・・・・・・」

③ ただし無制限に増やせるわけではない

「だとすれば銀行はいくらでも貸し出しをして預金通帳を増やせそうなものだが、なぜそうしないのだろうか。理由の一つは、銀行が自ら制約を課しているからだ。彼らには利益を上げるという目的があるので、野放図に貸し出しすのは好ましくない。確実に返済し銀行に利益をもたらしてくれるような相手に貸し付けたいと考えている。」

3.財政出動に必要な資金はどうするのか

国債の発行

「ここまで読んできた読者には一つの疑問が浮かんだことと思う。政府は無制限に減税を行って支出を増やし、経済に刺激を与え続けることができるのか、という疑問だ。・・・・政府支出が税収を上回った場合、差額は借金で埋め合わせるほかない。政府はそのために国債を発行する。国債は国家の借用証書である。・・・とはいえ、国家の財政と家計は同じではない。まず、政府は死なない(ここの政権は死亡宣告をされるかもしれないが)。だから、借金をどんどん先送りすることが可能だ。・・・・加えて、経済効果に期待することができる。たとえば、政府が新しい高速道路を建設するとしよう。総工事費は10億ポンドだが、最終的に20億ポンドの経済効果が期待できるとする。政府はこの費用を国債で賄う。そして償還期日が到来したときには、経済は拡大して税収は増えている。つまり高速道路の建設自体が必要な費用を生み出すわけだ。このケースでは、債務の総額が増えても、経済規模に対する債務の比率は下がっている。 また、経済自体の規模も長期的には拡大していくので、経済規模すなわちGDPに対する債務の比率は自然に低下する。・・・・じつのところ、政府が債務を返済しようと大幅増税をしたり支出を大幅削減したりすれば、経済成長に急ブレーキがかかるので、財政健全化の試み自体自殺行為となる恐れがある。経済成長がゼロになってしまったら、政府債務ははるかに大きな負担となってのしかかってくるだろう。」

《結論》

MMT(Modern Monetary Theory=現代貨幣論) を解説されている学者に中野剛志さんがおり、彼は通貨発行の仕組みを解説のにイングランド銀行のホームページを使っていました。それを思い出して、本書を手に取ったら、とてもおもしろい。よくかかれています。

日本は、バブル崩壊以後まったく経済成長をせず、この30年間で日本国民は非常に貧しくなりました。この原因は、財務省と(主流派の)経済学者たちが、世界の考えとは違う、間違った経済観をいまだに持っているからです。おまけに、マスコミが無批判に追従するため、国民のほとんどもそう思っています。

この本に書かれているように、世界のどの国の国債残高も経済の成長につれて、絶対額は増えていくものです。国債の償還時期が来ても、償還を繰り延べるだけで、実際に返済していません。ところが、日本だけが実際に国債を返済しようとしています。他国にない60年ルールというものを作って返そうとしているのです。

コロナ後のこの2年間、まがりなりにも財政拡大したので、税収は見込みを上回りました。総理大臣がこれを「国民に還元する」といったら、財務省は「国債の償還財源に使ってもうありません」と財務大臣に言ったのです。こんなことでは、いつまでたっても国民は浮かばれません。 いかげんにしろ、財務省!!