はじめに

「無から有を生み出す」というような形容をすることのある通貨発行(信用創造)ですが、おそらく多くの人に理解されていないと思います。というのは、日銀(または政府)がお金を発行(印刷)しても問題ないと言うと、「そんな夢みたいなことがあるわけない!わたしは信用しない。」「トンデモない!ウソを言うな!」と返されるのがオチだからです。

日本銀行(ダイヤモンド・オンラインから)

日本銀行(ダイヤモンド・オンラインから)

では、世間の誤解がどのようなものかを説明するために、まず、《通貨》(お金)がどのような仕組みで発行されているか、生み出されているかについて説明することからはじめます。

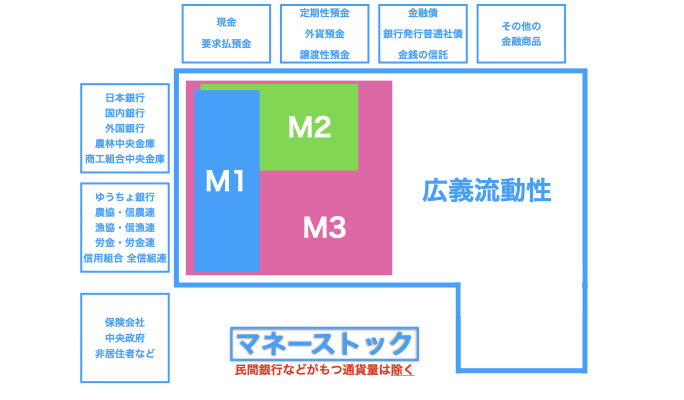

1.2種類の通貨発行(信用創造)

通貨発行には2種類あります。上の図のように日銀が銀行(日銀に口座をもつ市中の銀行などの金融機関をいいます。)に行うもの(黄色い円の部分です。)と、下の図にある銀行が家計や企業に行うものの2種類があります。最初が、日銀が三菱UFJ銀行に行うもので、次が、貴方が三菱UFJ銀行から住宅ローンを借りるのをイメージしてもらうと分かりやすいと思います。なお、『市中』という言葉がよく出てきますが、『世間』とか『世の中』、『マーケット』くらいの意味で使っています。

ちょっと難しい言葉になりますが、この2種類を《マネタリーベース》と《マネーストック》というのですが、マネタリーベースは日本銀行の中で行われるものなので、我々国民は関与できません。

(1)日銀の通貨発行

まず、『日銀が市中の銀行に対する信用創造』(以下、通貨発行といいます。)するプロセスを説明します。

この通貨発行は、日銀による日銀の行内に口座を持つ銀行との取引です。日銀と三菱UFJ銀行とかです。もちろん、これは何の義務もなくタダで、銀行が通貨を手にするものではありません。日銀と銀行の間の賃貸借なので、見たことはないですが、最初に賃貸借の約定(契約書)を交わしているはずです。

簿記を知らない人でも理解できると思いますが、その契約書に基づき、日銀は相手の銀行との取引に、「貸付金」という資産と「日銀当座預金」という負債を入力します。相手の銀行側は「日銀当座預金」という資産と「借入金」という負債を入力し、お互いのコンピュータ上の残高を変更します。 これをもう少し詳しく説明します。まず、一般の方には馴染みのない「日銀当座預金」を説明します。商売をしていたり会計を担当している人なら「当座預金」は、よくご存じでしょう。事業用の決済のための口座で、手形や小切手の決済に使われ、金利がつかず、預金保護制度で全額が保護されています。この「日銀当座預金」は、日銀の行内に口座を持つ金融機関が、日銀や他の金融機関との間の決済に使う口座です。その性質は日銀の外(市中)で使われる「当座預金」と似た性格だと考えてよいと思います。

またこれも補足になりますが、銀行にとっての顧客に対するお金は、顧客の場合と立場が逆になります。つまり、家計や企業などと違って、日本銀行にとって「日銀当座預金」は、お金を貸し付けるのが日銀本来の業務であり、それは日銀が貸し出したお金は将来回収されなくてはならないので「負債」になります。つまり、日銀は銀行へ貸したお金をちゃんと返してもらわないとならない責任を社会に対して背負ったと、宣言したのと同義です。

借りる側の銀行にとっては、「日銀当座預金」は日銀が発行した負債であり、他人から受け取ったお金なので「資産」になります。しかし、そのお金は貰ったものでなく、借りたものですので、同時に「借入金」という負債にもなります。つまり、銀行のほうも返済義務を負ったわけです。

これら両方のセットが日銀の行内で行われる通貨発行です。繰り返しになりますが、この取引の意味は、日銀は銀行に「日銀当座預金」を貸し付けることで、権利を意味する「貸付金」という資産を得ます。銀行は「日銀当座預金」を借り、「日銀当座預金」を自由に使う権利と、「借入金」という負債の返済責任を負ったわけです。

ここで注意すべき点があります。まだこの段階では、企業、家計へお金が渡っていません。お金が生まれただけです。お金が国民に行き渡るためにはどうしなければならないかということは後ほど説明します。

(2)銀行の通貨発行

次に、『銀行が家計や企業に対する信用創造』をするプロセスを説明します。

通貨発行は、日銀の外すなわち市中でも起こり、むしろ、国民の生活により直結する性質のものです。銀行も、家計や企業に対し日銀と同じように通貨発行することが出来ます。三菱UFJ銀行から住宅ローンを借りると考えてもらえばいいです。この場合も、日銀と銀行の場合と同様、借用証書などの書面による契約が先です。コンピューターへの記帳は、先ほどの日銀の場合と同様で、銀行は「貸付金」という資産と「(普通)預金」という負債を入力します。銀行のお金を貸し出すという行為は、もし焦げ付いた場合に社会に対し経済的責任を取らないとならないので、「(普通)預金」の貸出しは負債になります。資金を借りた側は「(普通)預金」という資産を手にすると同時に自由に使う権利を手にし、「借入金」という借金返済の義務である負債を負います。

つまり、通貨発行というものの、日銀の場合も銀行の場合も、借り手との合意に基づきお金の貸し借りが行われ、貸した側は、利息を取りながら(日銀当座預金は利息が原則付きませんが・)、定められた期限で返済してもらう権利を有し(日銀当座預金はおそらく期限がないと思われますが・)、借りた側は、借りたお金を自由に使える代わりに、約定どおりに金利を払いながら返済する義務を負っています。

「日銀と銀行」、「銀行と企業または家計」のどちらの通貨発行も、結局のところ、契約に基づく通常の商取引と同じです。債権債務が同時に発生し、リスクもありますが、家計や企業が手元にあるお金より大きなお金を動かすことで、金額に見合う大きな成功も得られます。(失敗することもあります。)そうした活動が社会を活性化します。ある意味、資本主義の仕組みともいえるでしょう。

2.日本が貧しくなった理由

次に、今日の日本がなぜ成長できていないかを考えます。成長できない理由は、答えを言えば《需要不足》が起こっているからです。上で説明した通貨発行をしたとはいうものの、国民の懐(ふところ)に届いている絶対額が足りていないのです。

ここで、「需要」を少し説明します。「需要」とは「有効需要」のことで、お金を持っている人が買いたいと思うことです。お金を持っていない人が買いたいと思うのは「需要」に入らず、「潜在需要」です。国民が、十分にお金を持っていないから満足にモノを買えない、生産者が作っても満足な値段で売れないということが起こっているのです。これが「需要」不足です。

日本は高度成長期を経てバブルが崩壊するまで、ざっくり言えば経済はうまく行っていました。ところが、政府はこの30年間経済政策を誤ってきたので、経済は低迷しました。どこで間違えたのかなるべく簡潔に書きたいと思います。

3.「国債は《借金》であり返さないとならない」というのは間違いである

(1)高度成長期は過ぎバブルは弾けた。では、誰が経済をけん引しないとならないのか。

戦後の高度成長期には、企業が莫大な借金をして投資をしました。すなわち、銀行が莫大な通貨発行(信用創造)した結果、家計にもそのおすそ分けが十分に行っていました。企業の設備投資のための銀行からの借り入れが巨額で経済成長できたので、家計にも潤沢にお金が回っていました。このために、政府は懐(ふところ)からお金を出す必要がなく、国債もほとんど発行する必要がありませんでした。

ところが、バブル崩壊とともに歯車が逆回転し、企業はお金を使わなくなりました。企業がお金を使わない、加えて政府もお金を使わないという状況になると、家計へいよいよお金が行かなくなったというのが現状です。企業が借金をしてバカバカ投資をする時代が終わった以上、企業が昔果たしていた役目を再び果たすときまで、政府が代わりを務めなければならないのです。

(2)日銀の狙いは外れた。このあとどうすればよいのか。

最初の説明のとおり、日銀が銀行と賃貸借契約を結び通貨発行することで、日銀当座預金を銀行に渡しました。ところが、銀行の日銀当座預金の口座の残高が増えたとはいえ、国民の口座は増えていなません。お金が行き渡るとは、企業や国民一人一人の口座が増えたり減ったりしないとなりません。

日銀は当初、次のように狙っていました。日銀当座預金を増やし、銀行が貸し出しを増やしやすい環境を作るとともに、金利を低い水準に誘導することで、民間企業がお金を借りやすい環境になることを期待していました。しかし、思惑に反して企業が一向に銀行から借金をして投資をしなくなったので、景気が良くならなかったのです。(同時に、家計へお金が行きませんでした。)

どうしたら国民に行き渡るかという点を次に説明したいと思います。結論をいいますと、政府が国債を発行して、国民にお金を使うしかありません。このプロセスをなるべく簡潔に説明します。

(3)税収は、景気の調整弁だ。国債は返済する必要がない。ただし、発行額には限度がある。

経済を考えるとき、政府、企業、家計、海外の4つに収支に分割して考えることが一般的です。日本の場合、海外は原油価格の高騰などで貿易収支が悪化しているというものの、過去の投資の配当・利子などによる所得収支がプラスなので、全体の経常収支は今のところ、プラスであり問題がありません。そのため、政府、企業、家計の3つで考えます。

家計の収入と支出は、政府と企業のお金の使いっぷりに影響されます。この両方から家計へと流れる(あるいは、政府に吸い上げられた残りの)お金が個人の収入となるからです。企業は、自己資金か、銀行から借金して投資や事業を行い、利益を大きくすることで家計(従業員)の給与も増やします。

政府は、お金(予算)を使うことで必要な事業(政策)を行い、企業と家計から税金を取ることで、市中(世間)に流れているお金を回収します。こうして、税収を増やせば景気を冷やし、税収を減らせば景気を後押しします。税で景気を調整するのです。

こう書くと、きっと、ここは多くの方の反論があるところだと思います。ですが、説明を続けさせてください。世間では、政府が税金を集めて、それを財源にして予算執行しており、すでに国債残高が大きくなったために日本は積極財政が出来ないと言われますが、これは間違っています。

というのは、今世間全体を覆っているこの考えの背後には、政府が発行する国債も、企業が発行する社債と同様に、どこかで儲けを出すなりして、負債は借金であり、返さないとならないという考えが隠れています。

しかし、政府は、企業や家計とは違います。政府は、この二つと違い、現在の変動相場制1と管理通貨制度2の下では、スーパーマンやジョーカーというべき特別な存在で、前述したように通貨を生み出せます。すなわち、税収は予算を使う際の制約条件ではなく、景気の調整弁であり、国民の間の格差是正の手段なのです。

この時に、見落としてはならない非常に重要な注意点があります。それは、日本の国力である国内の生産力に見合った範囲で供給すべきであり、多くても少なくてもダメです。30年来の不況は、政府が国民に対し使う絶対額が足りていなかったからです。

(4)国債という負債の返済を永久に先延ばしにする。どこの国もやっているし弊害もない。

すなわち、国民にお金を行き渡らせるためには、政府か企業のどちらか、あるいは両方が、しっかりお金を使うことです。しかし、企業がお金を使わないときには、政府が日本国内でお金を使って事業や政策を実行して、企業と家計に払うしかありません。政府が、企業と家計の口座にお金を振り込むことです。減税も同じです。政府には、お金が必要ですが、それは国債を発行することで手に入れることが出来ます。

企業や家計がお金を手にするルートは、銀行から借金をして商売をして儲けたり、給料をもらったりする以外に、政府から給付されるお金を貰うというルートもあります。これには、10万円の給付金をもらうというようなものや、消費税減税、所得減税、コロナの補助金を貰うということなども該当します。日本の不況は30年間続ているといわれます。これは企業の投資が減り、従業員に支払う賃金が増えず、十分にお金が家計に渡っていないことを意味し、その不足分を政府が支出するべきなのに、これをしていないが故の不況です。

「政府の借金は、家計と企業の借金で、子孫がツケを払わなければならない。」ということをテレビやマスコミがよく言いますが、これは間違っています。日本の国力、すなわち供給力の範囲でお金を出しても問題ない。むしろ出して経済をけん引しないとデフレになります。実際にデフレが何年も続きました。

この「政府の国債は借金であり、国民の借金であり、子孫にツケを押し付けている。」という言い方は、最初の通貨発行のプロセスをよく考えると間違いだということが分かります。つまり、通貨発行権を持つ日銀と国債を発行する政府を一体だと考えると、国債を発行して返済時期が来て、買った人にお金を返してくれと言われたら、新たな国債を発行して負債を返せば良いのです。つまり、国債の借り換えをすれば良いのです。

この借り換えは、どこの国もやっていますし、日本もやっています。また、これは現実に民間の取引でも普通に行われていることです。民間の会社でも会社の借金である社債の返還時期が来たら、新たな借金をして返済を繰り延べる(先延ばしにする)ことが行われており、これを《ジャンプ》と言います。

闇金が顧客を生殺しにする方法として、利息だけ受け取り元金を返させない《ジャンプ》のあくどい手法もあるようですが、これとは違います。

こちらは正常な取引で、民間企業が一般にやっている取引とまったく同じです。違う点は、通貨発行権のある日銀をバックにした政府の場合は、民間と違って倒産をする心配がない、絶対の信用力があるということです。

財務省が好きな二宮尊徳(テンミニッツTVから)

財務省が好きな二宮尊徳(テンミニッツTVから)

先に書いたように、一応、今も政府は、国債を発行して支出に充てています。しかし、絶対額が足りないのです。額が増えない理由は、財務省が、税収と支出の額を一致させる《入るを量りて出を制する》という二宮尊徳!?流の考えを後生大事に持ち、国債を発行することを思いっきり嫌がっているからです。時代錯誤だと言っていいと思います。

政府が国債を発行して、日銀が直接買うことは法律で禁止されています。しかし、これは現実には骨抜きになっています。政府が国債を発行し、銀行が日銀当座預金を使って国債を買っているのですが、その国債を日銀が買っているので、直接ではないだけで同じことなのです。

日銀の購入額は、発行額の半分といわれます。また、金利を下げるためも日銀は市中から無制限に国債を買っています。日銀が国債の買い手になっているのとなんら変わらないのです。しかし、低金利ではもうからないので金融関係者とこれに便乗するマスコミは「正常化しろ。」とうるさくいいます。もちろん、金融関係者が儲けを出しにくいというのは事実ですが、何の弊害もありません。

4.結論

したがって、政府は国債を財源にして、今やっている方式を拡大し、子育て、防衛、教育、科学技術、防災対策、インフラ整備、農牧業・漁業支援、消費税減税、社会保険料低減、年金増額、奨学金返済免除などあらゆることをやれるのです。

ただし、日本の国力である日本の生産力(供給力)の範囲までです。それ以上にやると(アメリカやヨーロッパのように)インフレになります。日本は、景気が回復している、今期は前期と比べて6%成長したと言われますが、これは曲がりなりにもコロナで結構、国債を使ってお金をバラまいたからです。しかし、企業をカバーする日本の政府の支出は、30年間不足していました。コロナでお金を多い目に国民に振舞ったのはわずか2年間ほどの間だけです。残り28年間の不足分が、今なお足りていないのです。

ちょっと難しいですが、《需給ギャップ》という指標があります。大雑把に言うと、生産できる能力と国民全員が手にした所得の差です。コロナで結構いい線の財政支出をしたので幾分戻したというものの、もし普通に、外国のような成長の経過を辿っていれば、日本は2倍額成長していたはずだと言われています。つまり、政府が正しい経済政策を取っていれば、いまごろ、われわれの所得は倍だったはずです。そして、世界中から「日本の物価は異常なほど安い。」などど思われることはなかったのです。

もう一度言います。政府は供給力を増やしながら、国民の所得を増やさないとならない。つまり、企業が元気を取り戻すまでの間、積極財政をして、政府の支出を増やして国民の生活を支える他ないのです。

おしまい