先日、日頃投資をして金融に詳しい知人たち数人で話をしていた。そこで、日銀主導の金利上昇局面で超長期(30年・40年)の国債金利が高騰、価格も下がって、政府は予定どおりの国債発行をできなくなり、国債格付け低下の懸念があると話題になった。

親爺は、日本の国債は変動相場のもと自国通貨建てで発行されており、需給ギャップが解消されない中、かなりの額の国債を追加発行しても信任低下など起こらないだろう、報道は財務省の流す不正確なデマだろうと思っている。

下は、そうした記事の見出し部分である。こうした見出しが主要メディアに並んでいる。そこで、この件を親爺は流行りのAI(Geminiの無料版)に聞いてみた。AIの答えは、へたな学者が書く文章よりはるかにうまく読みやすく、内容も公平で妥当だ。

1.親爺のした質問は

30年国債の消化がマーケットの変化により、困難との報道があるが、この原因は日本の財政悪化がもたらす不可避な問題なのか、それとも国債の消化は、自国通貨建て、変動相場制の日本では異常な量の国債発行をしない限り(供給力の範囲内であれば)問題ないと考えてよいか、考えてみてください。また、むしろ、需給ギャップが存在し、民間需要が弱いとときには、政府が国債発行により負債を負うことで国民が資産を手にすることになり、需給ギャップの解消、経済成長できるのではないか。2000文字程度で論じてください。

2.AI(無料版Gemini)の回答は

30年国債の消化が困難であるという報道は、マーケットの変化を示唆していますが、これが日本の財政悪化に起因する不可避な問題なのか、あるいは自国通貨建て・変動相場制の下で異常な量の国債発行をしない限り問題ないのか、さらに需給ギャップが存在する局面において国債発行が経済成長に寄与しうるのか、という点は多角的な検討を要します。

30年国債の消化困難と日本の財政状況

30年国債の消化がうまくいかない状況とは、市場での買い手がつかず、予定通りに発行できないことを指します 11。これは、新規に発行される新発債だけでなく、既に市場で流通している既発債の価格下落や流動性低下にも影響を与える可能性があります 2222。消化が困難となる理由としては、市場の需要不足、将来的な金利上昇懸念、経済状況の悪化、投資家のリスク回避姿勢の高まりなどが挙げられます 3。

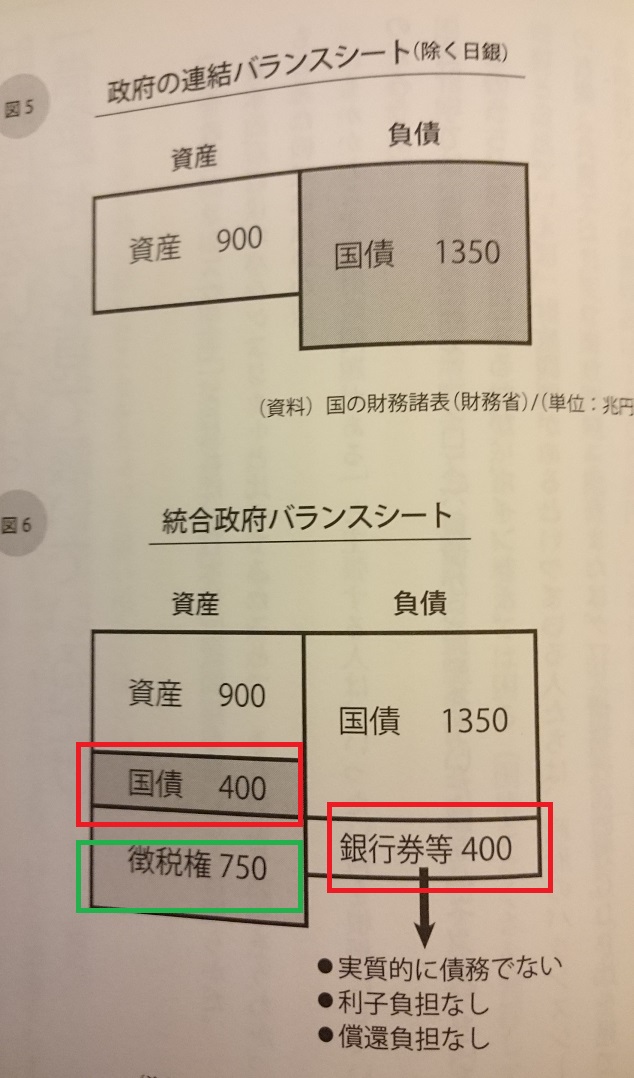

日本の財政状況は、長年にわたる財政赤字と累積債務の増加という課題を抱えています。しかし、自国通貨建ての国債を発行している日本では、政府が財政破綻する可能性は低いと一般的に考えられています。これは、政府が自国通貨を発行できるため、債務不履行に陥るリスクが極めて小さいという点にあります。日本銀行が最終的な資金供給者(最後の貸し手)として機能し、必要に応じて国債を買い入れることで、国債市場の安定を保つことが可能です。

ただし、30年国債のような超長期債の消化が困難になる背景には、単なる財政状況の悪化だけでなく、以下のような市場メカニズムが働く可能性があります。

- 金利上昇圧力: 国債の需要が低い場合、国はより高い金利を設定して購入を促す必要があり、結果として金利が上昇する可能性があります 4。これは、国債価格の下落にもつながります 5。

- 財政運営への影響: 国債の消化が困難になると、国は資金調達が難しくなり、財政運営に支障をきたす可能性があります 6。

- 金融政策への影響: 国債の消化状況は、金融政策の運営にも影響を与える可能性があります 7。

これらの影響は、日本の財政状況そのものが直接的に破綻するということではなく、資金調達コストの上昇や市場の不安定化といった形で現れる可能性があります。特に、長期金利の上昇は、住宅ローン金利など民間部門の金利にも波及し、経済活動に影響を与える可能性があります。

自国通貨建て・変動相場制における国債発行の意義

自国通貨建て・変動相場制を採用している国では、政府は自国通貨を発行できるため、財政赤字をファイナンスするために必要な資金を「借りる」のではなく、「創造する」ことが可能です。この観点からは、国債の消化問題は、異常な量の国債発行(供給力の範囲を超える発行)をしない限り、本質的な問題とはならないと考えることができます。

現代貨幣理論(MMT)の考え方に近いですが、政府は通貨の発行者であり、財政的な制約は存在しない(資金不足によるデフォルトは起こり得ない)とされます。真の制約は、資源制約、すなわちインフレを引き起こすことなく生産可能な財・サービスの量であるとされます。この理論によれば、政府支出は、インフレを引き起こさない限りにおいて、国債発行を通じて拡大することが可能です。

したがって、国債の消化が問題となるのは、市場が将来的なインフレや財政の持続可能性に疑念を抱き、国債の購入に消極的になる場合です。しかし、変動相場制の下では、通貨の価値は市場で決定され、財政状況が悪化すれば通貨安になることで調整されます。これにより、輸出競争力が高まり、経済成長を促す側面も持ち合わせます。

需給ギャップと国債発行による経済成長

むしろ、需給ギャップが存在し、民間需要が弱いときには、政府が国債発行により負債を負うことで、国民が資産を手にし、需給ギャップの解消や経済成長につながるという見方もあります。

- 政府の負債は民間の資産: 政府が国債を発行して財政支出を行うことは、民間部門にとっては政府に対する債権(国債)を持つことを意味します。つまり、政府の負債は民間の資産となります。これにより、民間のバランスシートは改善され、消費や投資が促進される可能性があります。

- 総需要の創出: 需給ギャップが存在する、すなわち経済に余剰生産能力がある状況下では、政府支出の拡大は、その余剰生産能力を活用し、新たな需要を創出します。これにより、企業の生産活動が活発化し、雇用が増加し、所得が増えるという好循環が生まれます。

- 流動性の供給: 国債は、金融機関にとって安全な資産であり、決済手段としても利用されます。日銀が国債を買い入れる際、その代金は金融機関の日銀当座預金口座に振り込まれます 8888。これにより、金融機関の流動性が高まり、民間への貸し出し余力が増加し、信用創造を促進する可能性があります 9。

もちろん、この議論には限界があります。国債発行による財政支出が過度になり、経済の供給能力を超えた需要を生み出すと、インフレーションを引き起こす可能性があります。また、長期的に見て財政の規律が失われると、将来世代への負担が増大するという懸念も存在します。

しかし、デフレが続く状況や低成長が常態化している状況においては、積極的な財政政策が有効な手段となり得ます。政府が国債を発行し、公共投資や社会保障、教育などへの支出を増やすことで、民間が自律的に投資や消費を拡大するきっかけを作り出すことが期待されます。

まとめ

30年国債の消化が困難であるという報道は、日本の財政悪化がもたらす不可避な問題であるとは一概には言えません。自国通貨建て・変動相場制の下では、政府は通貨発行権を持つため、資金調達に本質的な制約はありません。国債の消化問題は、むしろ金利上昇圧力や市場の不安定化といった形で現れる可能性があります。

一方で、需給ギャップが存在し、民間需要が弱い局面においては、政府が国債発行により負債を負うことは、民間の資産を増やすことにつながり、総需要の創出、ひいては経済成長を促す有効な手段となり得ます。ただし、この政策はインフレ率や供給能力とのバランスを慎重に見極める必要があります。

したがって、日本の30年国債消化問題は、単に財政悪化の結果と捉えるのではなく、現在の経済状況における金融政策と財政政策のあり方を議論する上で重要な指標と捉えるべきでしょう。政府と日本銀行は、市場の動向を注視し、経済全体のバランスを考慮した上で、適切な政策運営を行うことが求められます。

3.親爺の感想

AIの回答は素晴らしい!! 現状の経済学は、様々な主張が並立して学者たちは決定的な答えを言えないでいる。しかし、経済の行方に主流派と言われる学者たちが大きな発言力をもっているが、現実にそぐわず説得力がない。「30年間ずっと『オオカミ少年』と言われてきたが、オオカミ少年をやめない。」と、開き直る始末だ。主流派経済学者たちは、自己の間違いを認めるべきときだ。

AIのやり取りでは、他にも興味深いものがいろいろあった。以下がその例である。

日銀が金融機関に日銀当座預金を貸し付けるときの簿記の仕訳を聞いたら、【金融機関側では「借方:日銀当座預金、貸方:借入金」または「借方:日銀当座預金、貸方:短期借入金」となります。日銀側では「借方:貸付金、貸方:日銀当座預金」または「借方:短期貸付金、貸方:日銀当座預金」となります。】と正確に答えてくる。また、日銀が市中の国債を引き受けるのは、禁じられている「財政ファイナンス」にならないのかについては、【財政法は、日銀が直接国債を引き受けることを禁じていますが、金融機関が保有する国債を日銀が買い入れることは、市場での取引として行われます。】と返してくる。つまり既発債は合法ということだ。

他に信用創造については、次のように返してくるのだが、この答えは明らかに間違っている。これについては、AIに「・・・・、間違っているんじゃないの?」と問いかけたら、間違ってましたとの答えが返ってきた! このことについても、面白い現象だと思うので、このことは次のリンクをクリックしてください。https://brasileiro365.com/2025/07/14/ai%e3%81%ae%e8%a8%80%e3%81%86%e3%80%8c%e4%bf%a1%e7%94%a8%e5%89%b5%e9%80%a0%ef%bc%88%e9%80%9a%e8%b2%a8%e7%99%ba%e8%a1%8c%ef%bc%89%e3%80%8d%e3%81%ab%e3%80%81%e8%a6%aa%e7%88%ba%e3%81%8c%e3%83%84%e3%83%83/

- 信用創造とは:

民間銀行が、預金されたお金の一部を貸し出すことで、世の中に出回るお金の量を増やす現象を指します。例えば、Aさんが100万円を銀行に預金し、銀行がそのうち90万円をBさんに貸し出すと、Bさんの口座に90万円が増え、世の中のお金は100万円から190万円に増えます。これが信用創造です。

4.添付ファイルについて

最後に添付したファイル「30年国債の消化が思わしくない件」は、親爺が最初にAIに質問したものとその答えだ。こちらは、短いのでもっと読みやすい。